Afrekenen voor adviseurs

Zelf ben ik een groot voorstander van abonnementen als een manier om je inspanningen voor een opdrachtgever in rekening te brengen. Je spreekt een maandbedrag af, de looptijd van het project, en het is voor beide partijen helder wat de kosten zijn voor het project. Met het prijskaartje uit de weg kunnen zowel de adviseur als de klant hun energie richten op het project, prima!

Mijn eigen ervaringen en experimenten daaromtrent heb ik beschreven in mijn boek ‘De vrije adviseur’.

Maar er zijn nog veel meer methoden om advieswerk af te rekenen. Een vaste projectsom, uurtje-factuurtje, no-cure-no-pay, of een percentage van de opbrengst. Om er maar een paar te noemen. David Fields heeft daar een mooi schema voor gemaakt in zijn boek ‘The Irresistible Consultant’s guide to winning clients.’

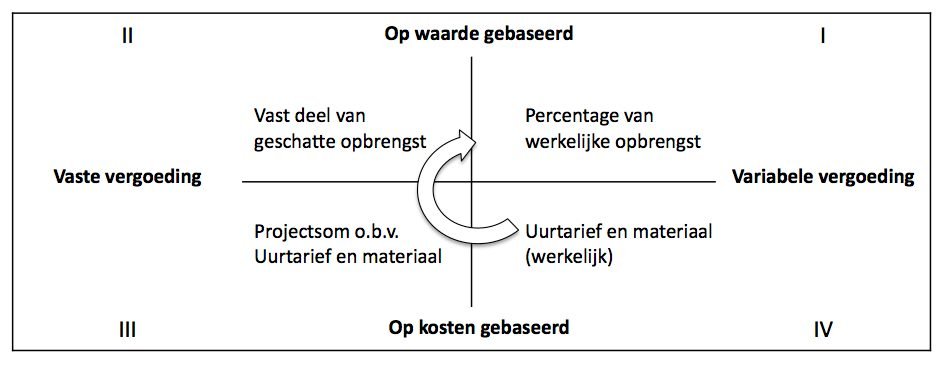

Het afrekenen van advieswerk: de 4 kwadranten

Veel beginnende adviseurs houden het simpel en factureren achteraf het aantal werkelijk gemaakte uren (kwadrant IV). Dit is safe maar de klant blijft je urenbesteding in de gaten houden als een bok op de haverkist.

De wat meer ervaren adviseurs (zij die weten hoeveel tijd iets kost) factureren op voorhand een projectsom (kwadrant III). Als ze dan efficiënter werken is hun uiteindelijke uurtarief hoger dan die van adviseurs in kwadrant IV.

Zowel klant als adviseur vinden dit model wel comfortabel zolang de adviseur de project er niet doorheen probeert te jassen. Vooral kleinere klanten zoals het MKB kunnen extra drukte niet waarderen.

Adviseurs die echt vreselijk goed zijn in hun werk proberen te factureren op basis van hun toegevoegde waarde, zie kwadrant II. Samen met de klant wordt in kaart gebracht wat een project zal opleveren, en de adviseur factureert een daaraan gerelateerde -en vooraf bepaalde- projectsom. De factuur heeft geen enkel verband meer met de kosten of inspanningen van de adviseur. Gebruik als startpunt (voor de onderhandeling over de hoogte van de vergoeding) zo’n 15% van de verwachte waarde. Zorgt de adviseur bijvoorbeeld voor een besparing van €300.000 in 3 jaar tijd dan mag hij of zij €45.000 factureren. Heeft de klant plenty -goedkopere- alternatieven om dit in te vullen zonder jou dan gaat de klus natuurlijk niet door. Overspeel je hand dus niet.

Bron: Automotive Social on Flickr

Dan houden we kwadrant I over. Dat is het werken op basis van een succes fee. Je krijgt dan een percentage betaald van de opbrengst, maar pas nadat die is gerealiseerd. Realiseer je geen opbrengst voor de klant, of minder dan een overeengekomen minimum, dan krijg je ook niets. Je loopt dus een behoorlijk risico. Niet een methode om te gebruiken indien je zelf weinig controle hebt over de succesfactoren.

Een hybride vorm van het afrekenen van adviesprojecten

Een hybride vorm is de combinatie van een vaste vergoeding op basis van waarde met een succes fee. Daarbij factureer je een vast bedrag op basis van het behalen van een verwachte opbrengst en krijg je nog een succes fee voor het deel dat de verwachting overtreft. Ook voor de klant is dit aardig: hij of zij heeft een grote kans dat het basisdoel behaald wordt en dat de consultant er ook nog een schep bovenop doet om zo hoog mogelijk te scoren.

Ervaren en zelfbewuste adviseurs werken liever niet op basis van uurtje-factuurtje

De pijl in het schema geeft de route aan die ervaren adviseurs met bewezen kwaliteit nemen. Kwadrant II biedt bijvoorbeeld veel kansen voor adviseurs in arbeidsproductiviteit en inkoop. Maar elke adviseur die zijn of haar toegevoegde waarde kan kwantificeren kan dit proberen. En bij het berekenen kun je gerust de klant betrekken.

Hoe dan ook is het zaak om de methode te kiezen die het best bij jou als adviseur past. En dat ligt aan allerlei factoren; je vakdiscipline, het type opdrachtgever, de eisen van het project, de schaarste van jouw kennis en kunde, of er al vertrouwen is tussen jou en de klant, enzovoort. Elke situatie vraagt dus om zijn eigen aanpak.

Afsluitend

- Ben je vooral bezig uurtje-factuurtje te werken, probeer dan eens te werken met een projectsom.

- Doe je vooral projectsommen, stel dan eens voor om op basis van toegevoegde waarde te werken.

Niet alleen verdien je meer, je krijgt ook meer vrijheid van handelen zodra je niet elk uurtje meer hoeft te verantwoorden.

Ik wens je in elk geval interessant, uitdagend en succesvol advieswerk!

Arjan Yspeert